美国EIA原油库存连续两周下降,上周降幅超预期美国3月8日当周EIA原油库存减少153.6万桶,超出预期的133.8万桶,连续第二周实现下降。市场分析师认为,库存下降与近期美国恶劣天气有关,影响原油生产和运输。尽管如此,美国原油产量保持高位,对市场供应形成支撑。投资者需关注未来EIA数据,以了解市场供需状况。

近期,国内玉米淀粉行业的开机率持续攀升。然而,学校开学带来的造纸与民用市场需求增长,导致山东、河北、黑龙江等地的提货量上升。Mysteel农产品(000061)的调查显示,截至3月6日,全国玉米淀粉企业淀粉库存总量为101.95万吨,较上周减少了1.80万吨,降幅为1.73%。尽管库存水平仍高于去年同期的增幅3.50%,但这一变化对二级市场投资者而言可能预示着行业发展趋势的积极变化。

玉米淀粉行业的这一走势,与原料供应充足和生产利润保持稳定的情况相吻合。同时,学校开学季的到来,对造纸行业的需求产生了积极影响,进而推动了淀粉市场的需求增长。这一市场动态,对于关注农业和轻工行业的投资者而言,无疑提供了重要的投资参考信息。

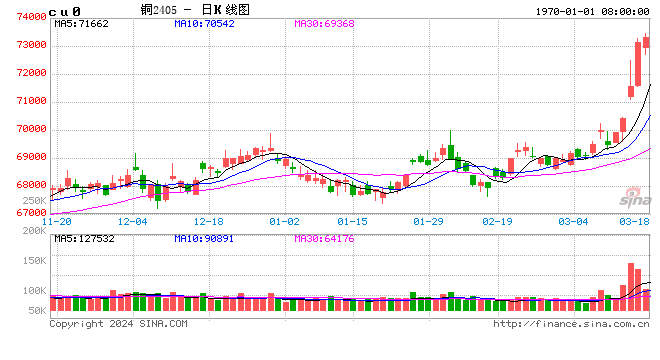

铜:

隔夜铜价震荡偏强。宏观方面,美联储官员表示将于三季度首次降息,不太会连续降息,继续为市场降息预期降温,但软着陆预期下市场风险偏好持续偏暖,这与美股表现一致,海外乐观情绪继续支撑铜价;国内方面,金融市场回暖提振市场情绪,市场对经济稳增长预期依然较为强烈,也成为支撑盘面的重要因素。基本面方面,从节后周度开工率来看精炼铜制杆仍保持较高水平,但再生铜制杆企业恢复较慢。海外乐观氛围支撑铜价,国内则继续关注需求能否快速修复,如果二者继续形成共振,则会推动铜价进一步走高,否则铜价上行阻力会变大。

早盘收盘,国内期货主力合约涨跌不一,豆粕、SC原油涨超2%, 菜粕、尿素、燃料油、豆二、低硫燃料油(LU)、沪银、沪金、纯碱涨超1%。跌幅方面,焦炭、集运指数(欧线)、焦煤、铁矿石跌超2%, 棉纱跌近2%。

来源:国投安信期货研究院

节后首日,原油上涨背景下,聚酯市场整体高开,但盘中上行动力明显不足。总结来看,市场存在三大看点:

1.芳烃产品分化

PX期货较节前收盘价上涨70元/吨左右,涨幅在0.83%,落后于假期期间Brent原油2.2%及CFR中国PX现货价格2.4%的涨幅;PX生产过程中的副产品纯苯,在假期期间涨幅超2.5%,表现强于PX。2023年12月中旬以来,纯苯累计涨幅已经超过20%,同期PX的涨幅只有8%。纯苯的强势导致甲苯歧化的加工差持续向好,支撑PX行业开工率维持在85%以上的高位;下游PTA装置轮流检修,2月底逸盛大连375万吨装置计划检修1个月,PX现实偏弱。