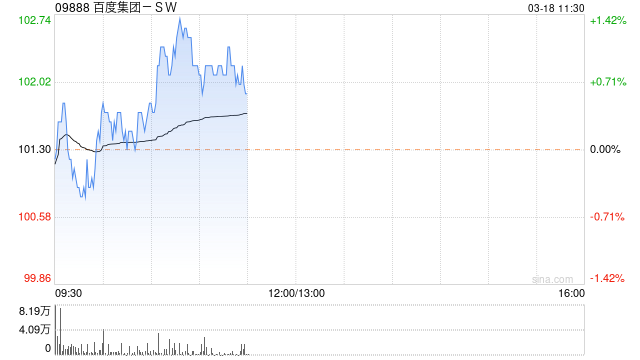

长江证券发布研究报告称,维持百度集团-SW(09888)“买入”评级,预计2024-2026年公司实现营收1462.02/1568.63/1667.68亿元;归母净利润230.9/260.43/290.11亿元。公司发布23Q4业绩,公司23Q4实现营业收入349.51亿元,同比增长6%,基本符合市场预期。此外23Q4共回购股票3.18亿美元,23年累计回购额达6.69亿美元。

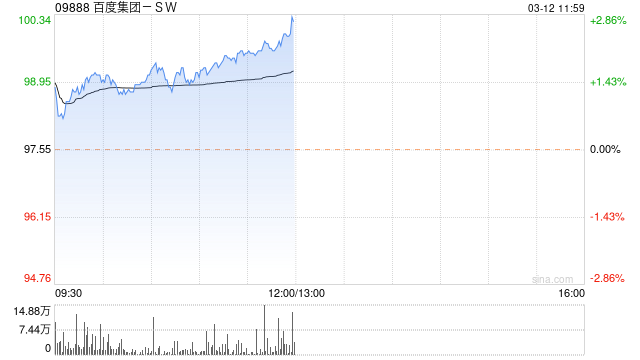

长江证券发布研究报告称,维持百度集团-SW(09888)“买入”评级,预计2024-2026年公司实现营收1462.02/1568.63/1667.68亿元;归母净利润230.9/260.43/290.11亿元。公司发布23Q4业绩,公司23Q4实现营业收入349.51亿元,同比增长6%,基本符合市场预期。此外23Q4共回购股票3.18亿美元,23年累计回购额达6.69亿美元。

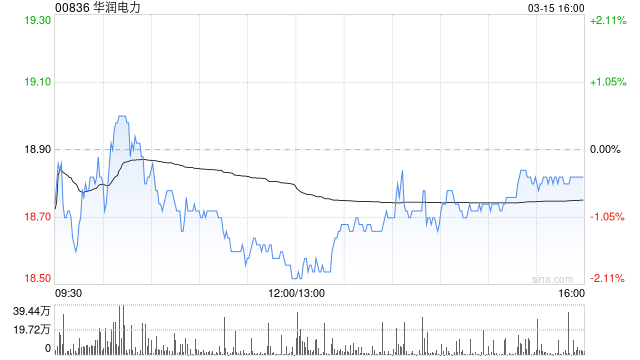

大和发布研究报告称,将华润电力(00836)评级由“买入”下调至“跑赢大市”,对其2023至2025年每股盈测下调4%至12%,目标价由17.8港元上调至20.4港元。该行对2024至2025年各年动力煤价格预测,各上调至912元人民币(下同)及912元。

来源:格隆汇

中银国际发表研究报告指,随金价持续创新高,预期金饰将持续跑赢中国大部分零售类别。虽然该行对金饰行业近期表现保持乐观,但同时相信行业格局可能会变得更具竞争力。该行预计,当消费者的购买力开始下降时,相关产业整合将会更为明显。至于下一阶段,该行认为同点销售增长提升相比中国的门市扩张更加重要。因此中银国际重申对周大福及六福的“买入”评级,并将周大福及六福的目标价分别为15.3港元及29.1港元。

中银国际亦预期,在疫情过后中国消费者变得更为谨慎,并会选择花更多钱购买被认为物有所值的商品。如果金价在看涨预期下继续飙升,特别在惧怕错失机会的情况下,中国金饰的强劲需求或至少会持续到2024年。另外,该行亦指虽然香港金饰行业上市公司近期的表现,相对落后于内地A股同业。不过由于香港金饰行业在香港及澳门地区的强劲业务,相关上市公司可能会迎头赶上。当中香港和澳门旅客数量在2024年初持续复苏,亦会支撑公司的收入。该行预期随着更多大湾区消费者到香港和澳门购买金饰,相关数字在2024年会维持增长复苏,并对周大福及六福的业绩表现保持正面态度。

大和发布研究报告称,重申百度集团-SW(09888)“买入”评级,上调2024至26年的收入预测1至2%,并升期内盈利预测2至3%,目标价由152港元微升至153港元。

报告中称,聊天机械人文心一言(ERNIE)的每日API可能超过5000万,其中大部分属于集团内部开发,但外界应用也正在迅速增长。来自外部客户的人工智能产品的直接收入佔2023年第四季云端收入的4.8%。管理层预计人工智能收入运行速度将在全年加速,云端收入预计将同比实现双位数增长,该行预计今年将增10.4%。另外,管理层提到,阿里云最近发起的降价对百度云业务的影响可能有限。

摩根士丹利发表研究报告,将友邦保险目标价下调1%,由96港元降至95港元,主要因为该行更新了内涵价值(EV)和新业务价值(VNB)预测,评级“增持”。该行预计,在内地访港旅客(MCV)强劲反弹的支撑下,2023年全年VNB将达到39.8亿美元,以固定汇率计算增长31%,以实际汇率计算增长29%。该行相信公司未来几年继续实现VNB稳健增长。该行将2023/24财年VNB预测分别上调0.2%及0.4%,并将2023-25年每股盈利预测下调1-2%。

(:贺